* The preview only shows a few pages of manuals at random. You can get the complete content by filling out the form below.

Description

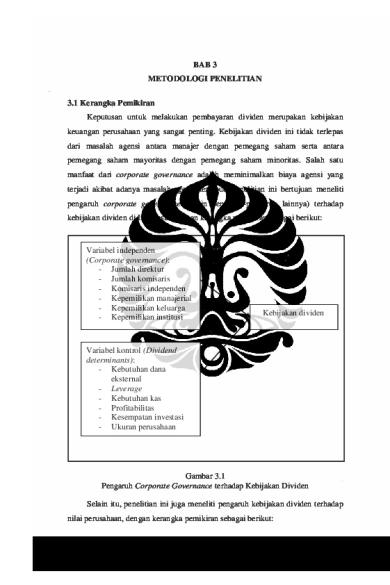

BAB 3 METODOLOGI PENELITIAN 3.1 Kerangka Pemikiran Keputusan untuk melakukan pembayaran dividen merupakan kebijakan keuangan perusahaan yang sangat penting. Kebijakan dividen ini tidak terlepas dari masalah agensi antara manajer dengan pemegang saham serta antara pemegang saham mayoritas dengan pemegang saham minoritas. Salah satu manfaat dari corporate governance adalah meminimalkan biaya agensi yang terjadi akibat adanya masalah agensi tersebut. Penelitian ini bertujuan meneliti pengaruh corporate governance (selain pengaruh-pengaruh lainnya) terhadap kebijakan dividen di Indonesia, dengan kerangka pemikiran sebagai berikut:

Variabel independen (Corporate governance): - Jumlah direktur - Jumlah komisaris - Komisaris independen - Kepemilikan manajerial - Kepemilikan keluarga - Kepemilikan institusi

Kebijakan dividen

Variabel kontrol (Dividend determinants): - Kebutuhan dana eksternal - Leverage - Kebutuhan kas - Profitabilitas - Kesempatan investasi - Ukuran perusahaan

Gambar 3.1 Pengaruh Corporate Governance terhadap Kebijakan Dividen Selain itu, penelitian ini juga meneliti pengaruh kebijakan dividen terhadap nilai perusahaan, dengan kerangka pemikiran sebagai berikut:

35

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

36

Variabel independen - Kebijakan dividen Variabel kontrol: - Ukuran perusahaan - Kesempatan investasi - Profitabilitas - Leverage - Umur

Nilai Perusahaan (Tobin Q)

Gambar 3.2 Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan 3.2 Pengembangan Hipotesis 1.

Pengaruh jumlah direksi terhadap kebijakan dividen Dewan direksi memegang peranan penting dalam menentukan kebijakan yang akan diambil perusahaan termasuk dalam menentukan kebijakan dividen. Dewan ini merupakan salah satu mekanisme intern yang penting dalam corporate governance. Mediastuti dan Machfoedz (2003) menyatakan bahwa ukuran dewan direksi mampu mengurangi konflik kepentingan yang timbul dari hubungan keagenan antara manajemen dengan pemegang saham, sehingga kebijakan yang diambil manajer bisa selaras dengan kenginan pemegang saham. Sementara Dalton (1999) menyatakan bahwa jumlah direktur yang besar (terdiri dari 7–8 orang) akan menyulitkan dalam

melakukan pengawasan dan pengendalian, demikian juga menurut Yermack (1996) yang menyatakan bahwa ukuran dewan direksi yang besar akan membuat jalur komunikasi koordinasi akan semakin panjang sehingga akan melemahkan kerjasama dan proses pengambilan keputusan. Perusahaan publik di Indonesia memiliki jumlah direksi yang tidak terlalu besar sehingga hipotesis untuk ukuran direksi ini adalah: H1: Terdapat pengaruh positif jumlah direksi terhadap kebijakan dividen 2.

Pengaruh jumlah komisaris terhadap kebijakan dividen Dewan Komisaris sangat berperan dalam mengawasi implementasi kebijakan dewan direksi dalam menjalankan perusahaan. Dewan ini diharapkan dapat

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

37

meminimalkan permasalahan agensi antara dewan direksi dengan pemegang saham berkaitan dengan kebijakan dividen. Oleh karena itu dewan komisaris seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerjanya sesuai dengan kepentingan pemegang saham. Jumlah komisaris yang besar akan membuat kegiatan monitoring manajer menjadi lebih baik (Fama, 1980). H2: Terdapat pengaruh positif jumlah komisaris terhadap kebijakan dividen 3.

Pengaruh persentase komisaris independen terhadap kebijakan dividen Semakin tinggi persentase komisaris independen maka semakin tinggi independensi dan efektifitas dalam mengawasi kinerja manajemen serta mengurangi masalah agensi antara manajemen dan pemegang saham, sehingga pada akhirnya dapat meningkatkan efektifitas pengawasan terhadap kebijakan yang diambil manajer, termasuk kebijakan dividen. Jensen dan Meckling (1976) menyatakan bahwa dalam menyelesaikan masalah agensi, keberadaan pengawas dari luar sangat diperlukan, semakin banyak jumlah pengawas tersebut maka kemungkinan terjadinya konflik semakin rendah, sehingga dapat menurunkan biaya keagenan. Jadi keberadaan komisaris independen dalam perusahaan berhubungan positif dengan kebijakan yang diambil perusahaan termasuk kebijakan dividen, sehingga hipotesisnya adalah: H3: Terdapat pengaruh positif persentase komisaris independen terhadap kebijakan dividen.

4.

Pengaruh kepemilikan keluarga terhadap kebijakan dividen Arifin (2003), seperti yang dikutip Siregar dan Utama (2008), menyatakan bahwa perusahaan publik di Indonesia banyak dikendalikan oleh keluarga sehingga memiliki masalah agensi yang lebih sedikit daripada perusahaan yang dikendalikan publik atau perusahaan tanpa pemegang saham pengendali. Penelitian Chen et. al. (2005) terhadap 412 perusahaan publik di Hong Kong menemukan bahwa hanya untuk perusahaan kecil terdapat hubungan yang negatif dan signifikan antara kebijakan dividen dengan kepemilikan keluarga sampai 10% saham perusahaan, dan hubungan yang positif dan signifikan untuk kepemilikan keluarga antara 10% sampai 35%.

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

38

Karena kepemilikan keluarga di Indonesia cukup besar, maka hipotesisnya adalah: H4: Terdapat pengaruh positif kepemilikan keluarga terhadap kebijakan dividen 5.

Pengaruh kepemilikan manajerial terhadap kebijakan dividen Jensen dan Meckling (1976) menyatakan bahwa seiring meningkatnya kepemilikan manajerial akan menyelaraskan kepentingan manajer dengan kepentingan pemegang saham. Penelitian Kubo dan Saito (2006) menyatakan bahwa perusahaan dengan kepemilikan manajerial yang lebih besar akan lebih suka membayar dan meningkatkan dividen dan tidak suka menurunkan dividen. Oleh karena itu hipotesisnya adalah: H5: Terdapat pengaruh positif kepemilikan manajerial terhadap kebijakan dividen

6.

Pengaruh kepemilikan institusi terhadap kebijakan dividen Kepemilikan institusional yang besar (lebih dari 5%) pada perusahaan dapat mengindikasikan adanya kemampuan untuk mengawasi manajemen dengan lebih baik seperti yang dinyatakan oleh Mangel dan Singh (1993). Pengawasan manajemen yang lebih baik ini dapat mencegah pemborosan yang dilakukan manajemen, sehingga manajemen dapat membagikan dividen kepada pemegang saham daripada menggunakan

earnings

perusahaan untuk proyek prestisenya. Oleh karena itu, hipotesisnya adalah: H6: Terdapat pengaruh positif kepemilikan institusi terhadap kebijakan dividen 7.

Pengaruh kebijakan dividen terhadap nilai perusahaan Proxy Tobin’s Q Ratio (untuk menilai perusahaan) jika nilainya lebih besar dari 1 menunjukkan bahwa terjadi harga premium. Dewenter dan Warther (1998) menyatakan bahwa dividen diasosiasikan dengan harga premium karena tingkat dividen yang lebih tinggi mengurangi kecenderungan manajer

untuk

membuang-buang

kas

bebas

(free

cash)

untuk

kepentingannya sendiri, sehingga hipotesisnya adalah: H7: Terdapat pengaruh positif kebijakan dividen terhadap Tobin’s Q

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

39

3.3 Model Penelitian Berdasarkan hipotesis-hipotesis di atas, akan dilakukan dua pengujian, yaitu pengujian tentang hubungan antara corporate governance dengan kebijakan dividend payout dan pengujian tentang hubungan antara kebijakan dividen payout dengan nilai perusahaan, dengan menambahkan variabel kontrol lainnya. 3.3.1 Pengaruh Corporate Governance terhadap Kebijakan Dividen Model untuk menguji pengaruh corporate governance terhadap kebijakan dividen ditambahkan variabel kontrol berupa ROE, pertumbuhan, ukuran perusahaan, pembiayaan dari luar, saldo kas, serta pembagian dividen tahun sebelumnya, sehingga modelnya adalah sebagai berikut: DPR = γ0 + γ 1 Dir_Size + γ 2 Com_Size + γ 3 Ind_Board + γ 4 Mngr_Own + γ 5 Inst_Own + γ 6 Fml_Own + γ 7 ROE + γ 8 Growth + γ 9 Size + γ 10 Ext_fin +

γ 11 Cash_rev + γ 12 Lev + γ 13 Prev + DPR

= dividend payout ratio

Dir_Size

= jumlah direktur dalam satu perusahaan

Com_Size

= jumlah komisaris dalam satu perusahaan

Ind_Board

= persentase komisaris independen

Mngr_Own

= persentase kepemilikan manajerial (direksi dan komisaris)

Inst_Own

= persentase kepemilikan Institusi

Fml_Own

= persentase kepemilkan keluarga

ROE

= return on owner’s equity

Growth

= kesempatan investasi yang diukur dengan tingkat pertumbuhan penjualan perusahaan

Size

= logaritma natural dari nilai kapitalisasi pasar

Ext_fin

= kebutuhan keuangan dari luar

Cash_rev

= logaritma natural dari saldo kas dan setara kas pada akhir tahun

Lev

= debt/total assets

Prev

= dividen tahun sebelumnya, merupakan variabel dummy, 1 jika tahun lalu membayar dividen kas dan 0 jika sebaliknya.

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

40

3.3.2 Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan Untuk menguji hipotesis mengenai pengaruh kebijakan dividen terhadap nilai perusahaan ditambahkan variabel kontrol berupa ukuran perusahaan, pertumbuhan, ROE, utang, dan umur perusahaan, sehingga model penelitiannya adalah sebagai berikut: TQ = δ0 + δ 1 DPR + δ 2 Size+δ 3 Growth + δ 4 ROE + δ 5 Lev + δ 6 Age + TQ

= proxy Tobin’s Q Ratio

DPR

= dividend payout ratio

Size

= logaritma natural dari nilai kapitalisasi pasar

Growth

= kesempatan investasi yang diukur dengan tingkat pertumbuhan penjualan perusahaan

ROE

= nilai return on owner’s equity

Lev

= debt/total assets

Age

= tahun listing aktual perusahaan di BEI sampai 31 Desember 2007

3.4 Definisi Operasional Pemberian definisi operasional dilakukan dengan tujuan agar tidak terjadi hal-hal yang bias terhadap obyek penelitian, pengukuran penelitian, instrumen penelitian, dan pengumpulan data. Oleh karena itu diperlukan variabel-variabel yang jelas untuk mendefinisikannya. 3.4.1

Pengaruh Corporate Governance terhadap Kebijakan dividen

3.4.1.1 Variabel Dependen Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen (terikat) yang digunakan dalam penelitian mengenai hubungan antara corporate governance dan kebijakan dividen adalah dividend payout ratio (DPR), yang didefinisikan sebagai jumlah dividen yang dibayarkan kepada pemegang saham dibagi dengan net income. Dividen yang dibayarkan dicari dari dividen per lembar dikalikan dengan jumlah saham yang beredar .

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

41

3.4.1.2 Variabel Independen Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel independen ini terdiri dari jumlah direksi, jumlah komisaris, persentase komisaris independen, kepemilikan manajerial, kepemilikan institusi, dan kepemilikan keluarga. a.

Ukuran dewan direksi (Dir_Size) adalah jumlah direksi dalam perusahaan.

b.

Ukuran dewan komisaris (Com_Size) adalah jumlah komisaris pada sebuah perusahaan termasuk komisaris independen.

c.

Komisaris Independen (Ind_Board) adalah jumlah persentase komisaris independen dibandingkan dengan jumlah komisaris pada sebuah perusahaan.

d.

Kepemilikan saham manajerial (Mngr_Own) dihitung dari jumlah persentase kepemilikan saham oleh dewan komisaris dan direksi yang ada pada laporan keuangan perusahaan.

e.

Kepemilikan saham institusi (Inst_Own) adalah persentase kepemilikan oleh institusi keuangan, meliputi bank, asuransi, perusahaan sekuritas, dan dana pensiun.

f.

Kepemilikan saham keluarga (Fml_Own) adalah persentase kepemilikan oleh keluarga. Kepemilikan keluarga menurut Arifin (2003) seperti yang dikutip oleh Siregar dan Utama (2008) adalah juga meliputi perusahaanperusahaan yang memiliki kepemilikan perusahaan yang terdaftar di bursa (kepemilikan > 5%) tidak termasuk pemerintah, lembaga keuangan, atau publik. Dalam penelitian ini kepemilikan keluarga dihitung dari kepemilikan individu anggota keluarga (non direksi dan komisaris), non perusahaan publik, non BUMN, non institusi keuangan, perusahaan afiliasi, dan perusahaan asing yang merupakan kepanjangan tangan dari perusahaan tersebut.

3.4.1.3 Variabel Kontrol Variabel kontrol adalah variabel yang digunakan untuk memperkuat variabel lainnya agar tidak bias. Variabel kontrol yang digunakan adalah ROE, growth, size, external finance, cash, leverage, dan previously dividend. Berdasarkan Fama dan French (2001), kebijakan pembagian dividen dipengaruhi

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

42

oleh profitabilitas, kesempatan untuk melakukan investasi,

dan ukuran

perusahaan. Ketiga variabel tersebut digunakan sebagai variabel kontrol. a.

Profitabiltas yang tinggi akan membuat perusahaan membagikan dividen. Pengukuran profitabilitas dalam penelitian ini menggunakan return on owners' equity (ROE) seperti yang dilakukan oleh Zhang (2008), formula yang digunakan adalah membagi net income dengan average owners' equity (Brigham dan Gapenski, 1996). Al-Malkawi (2007) menyatakan bahwa profit dengan dividen mempunyai hubungan yang positif dan signifikan, sehingga ekspektasi tanda dari profitabilitas ini adalah positif terhadap kebijakan dividen.

b.

Kesempatan untuk melakukan investasi dapat dilihat dari adanya pertumbuhan (growth) dalam penjualan. Perusahaan yang memiliki pertumbuhan bagus akan mengurangi atau menghilangkan dividen pada pemegang sahamnya. Zhang (2008) menggunakan pertumbuhan penjualan sebagai proxy adanya kesempatan perusahaan untuk melakukan investasi, yang dihitung dengan rumus sebagai berikut:

Sales t Sales t1

SalesGrowth

Sales t 1

Ekspektasi tanda dari pertumbuhan ini adalah negatif terhadap kebijakan dividen . c.

Ukuran perusahaan (size) yang besar berkorelasi positif dengan pembayaran dividen (Fama dan French, 2001). Ukuran perusahaan dihitung dari natural log dari market capitalization di akhir tahun. Market capitalization dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar di akhir tahun. Ekspektasi tanda dari ukuran perusahaan ini adalah positif terhadap kebijakan dividen.

d.

Berdasarkan Durnev dan Kim (2003), Ext_fin digunakan sebagai kontrol untuk kebutuhan modal perusahaan. Kebutuhan dana dari luar ini dihitung dari rata-rata geometri tingkat pertumbuhan total aset perusahaan dikurangi rata-rata modal internal yang tersedia untuk investasi yang dihitung dari ROE/(1-ROE). Ext_fin merupakan kebutuhan keuangan dari luar yang dihitung dengan persamaan sebagai berikut:

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

43

Ext _ fin

ROEt Totalassetst ROE t 1 1 ROE 1 ROE / 2 Totalassetst 1 t t 1

Ekspektasi tanda dari kebutuhan dana dari luar ini adalah negatif terhadap kebijakan dividen. e.

Posisi kas merupakan salah satu faktor yang harus dipertimbangkan sebelum membuat keputusan tentang besarnya dividen kas yang akan dibayarkan kepada pemegang saham Semakin besar posisi kas perusahaan maka semakin besar kemampuan perusahaan untuk membayar dividen kas. Jadi, cash_rev dimasukkan dalam persamaan tersebut adalah untuk menggambarkan kebutuhan kas. Pengertian kas ini adalah saldo kas dan setara kas pada akhir tahun fiskal (Zhang, 2008). Cash_rev dihitung dengan logaritma natural dari saldo kas tersebut. Ekspektasi tanda dari posisi kas ini adalah positif terhadap kebijakan dividen.

f.

Leverage (Lev) dihitung dengan membagi utang (debt) dengan total aset. Leverage dimasukkan dalam persamaan untuk menggambarkan adanya pembatasan dari kreditur dalam kebijakan pembagian dividen. Higgins (1972) dan McCabe (1979) menyatakan bahwa utang mempunyai pengaruh negatif pada jumlah dividen yang dibayarkan perusahaan. Hal ini disebabkan karena perusahaan memiliki beban tetap yang lebih tinggi sehingga perusahaan membayar dividen yang lebih rendah untuk menghindari cost dari pembiayaan eksternal. Jadi terdapat hubungan yang negatif antara utang dengan kebijakan dividen, yang berarti bahwa perusahaan dengan utang yang lebih banyak akan membagikan dividen lebih sedikit. Ekspektasi tanda dari posisi leverage ini adalah negatif terhadap kebijakan dividen.

g.

Previously dividend (Prev) merupakan variabel dummy yang digunakan dalam penelitian ini, bernilai 1 jika perusahaan membayar dividen kas pada periode sebelumnya dan 0 jika sebaliknya. Hal ini merujuk pada Woolridge dan Ghosh (1988 dan 1991) yang menyatakan bahwa perusahaan biasanya tidak suka mengurangi atau menghilangkan pembayaran dividen (dividend cut) karena akan memberikan pertanda buruk terhadap kinerja perusahaan.

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

44

Ekspektasi tanda dari pembayaran dividen tahun sebelumnya adalah positif terhadap kebijakan dividen. 3.4.2

Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan

3.4.2.1 Variabel Dependen Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen yang digunakan dalam penelitian mengenai hubungan antara corporate governance dan kebijakan dividen ini adalah proxy Tobin’s Q. Tobin's Q adalah perbandingan antara nilai pasar perusahaan dengan nilai buku total aktiva. Formula yang digunakan untuk menghitung proxy Tobin’s Q ini adalah persamaan yang dipakai oleh Wolfe dan Sauaia (2003) yang merupakan versi modifikasi yang digunakan oleh Chung & Pruitt (1994) karena lebih sederhana dan nilainya mendekati versi statistik asli Tobin yaitu sebesar 96.6%, dengan persamaan sebagai berikut. EMV D PQ TA

PQ

= Proxy Tobin’s Q

EMV

= Nilai pasar equitas (Equity Market Value), yang diperoleh dari perkalian harga saham penutupan (closing price) akhir tahun dengan jumlah saham yang beredar pada akhir tahun.

D

= Nilai buku dari total debt yang dihitung dengan rumus D = (AVCL-AVCA) + AVLTD

AVCL

= Nilai akuntansi dari kewajiban lancar perusahaan = Utang jangka pendek + utang pajak

AVCA

= Nilai akuntansi dari aktiva lancar = Kas + persediaan + piutang

AVCL

= Nilai akuntansi untuk utang jangka panjang perusahaan = Utang jangka panjang

TA

= Nilai buku dari total asset

3.4.2.2 Variabel Independen Variabel independen adalah variabel yang menjelaskan atau mempengaruhi

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

45

variabel yang lain. Variabel independen (bebas) yang digunakan dalam penelitian mengenai hubungan antara kebijakan dividen dan nilai perusahaan adalah dividend payout ratio (DPR), yang dihitung dengan membagi dividen dengan net income. Dividen yang dibayarkan dicari dari dividen per lembar dikalikan dengan jumlah saham yang beredar. Ekspektasi tanda dari DPR ini adalah positif terhadap nilai perusahaan. 3.4.2.3 Variabel Kontrol Variabel kontrol adalah variabel yang digunakan untuk memperkuat variabel lainnya agar tidak bias. Variabel kontrol yang digunakan adalah ROE, growth, size, leverage, dan age a.

Profitabiltas mempengaruhi nilai perusahaan. Pengukuran profitabilitas dalam penelitian ini menggunakan return on owners' equity (ROE) seperti yang dilakukan oleh Zhang (2008), formula yang digunakan adalah membagi net income dengan average owners' equity (Brigham dan Gapenski, 1996). ROE juga berkorelasi positif dengan nilai perusahaan (Tobin Q) seperti yang dinyatakan oleh Metin (2006). Jadi ekspektasi tanda dari profitabilitas ini adalah positif terhadap nilai perusahaan.

b.

Kesempatan untuk melakukan investasi dapat dilihat dari adanya pertumbuhan (growth) dalam penjualan. Zhang (2008) menggunakan pertumbuhan penjualan sebagai proxy adanya kesempatan perusahaan untuk melakukan investasi, yang dihitung dengan rumus sebagai berikut:

Sales t Sales t1

SalesGrowth

Sales t 1

Wolfe dan Sauaia (2003) menyatakan bahwa growth berkorelasi positif dengan Tobin Q, sehingga ekspektasi tanda dari pertumbuhan ini adalah positif terhadap nilai perusahaan. c.

Ukuran perusahaan (Size) yang besar berkorelasi positif dengan nilai perusahaan. Durnev dan Kim (2003) menyatakan bahwa semakin besar perusahaan akan memiliki rasio book-to-market value yang semakin besar (artinya size berhubungan positif dengan nilai perusahaan). Ukuran perusahaan dihitung dari proporsi market capitalization di akhir tahun, yaitu market capitalization perusahaan dibagi dengan jumlah total market

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

46

capitalization populasi. Market capitalization dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar di akhir tahun. Ekspektasi tanda dari ukuran perusahaan ini adalah positif terhadap nilai perusahaan. d.

Leverage (Lev) dihitung dengan membagi utang (debt) dengan total assets. Odit dan Chittoo (2008) menyatakan bahwa utang berkorelasi negatif dengan nilai perusahaan karena penggunaan utang ini berpengaruh negatif terhadap investasi, sementara investasi berpengaruh positif terhadap nilai perusahaan (Tobin’s Q). Ekspektasi tanda dari leverage ini adalah negatif terhadap nilai perusahaan.

e.

Age dalam satuan tahun yang dihitung dari terdaftarnya (listing) perusahaan di BEI sampai dengan Desember 2007. Durnev dan Kim (2003) menyatakan bahwa semakin lama (tua) perusahaan akan memiliki rasio book-to-market value

yang semakin besar. Sebaliknya penelitian Loderer (2009)

menyatakan bahwa perusahaan akan berkinerja baik ketika masih baru dan setelah 15 tahun listing di bursa (37 tahun setelah berdiri) perusahaan akan mulai berkinerja di bawah rata-rata industri. Dalam penelitian ini age diperkirakan berkorelasi positif dengan Tobin’s Q. 3.5 Sampel dan Pengambilan Data Dalam penelitian ini populasi yang digunakan adalah perusahaan yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel didasarkan pada purposive sampling (Cooper dan Schindler, 2001) yaitu pengambilan sampel berdasarkan kriteria-kriteria tertentu. Adapun kriteria-kriteria yang digunakan dalam pengambilan sampel untuk penelitian ini adalah: 1.

Perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia tahun 2006-2007. Perusahaan keuangan dikeluarkan dari sampel, dengan pertimbangan perusahaan keuangan

tersebut

(kelompok perbankan,

keuangan dan investment company) memiliki peraturan khusus (Undangundang Perbankan) yang mengatur kelompok perbankan dan keuangan. 2.

Perusahaan yang laporan keuangannya berakhir per 31 Desember.

3.

Perusahaan yang memiliki data yang lengkap untuk variabel-variabel yang digunakan dalam penelitian ini.

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

47

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diambil dari Bursa Efek Indonesia, berupa: 1.

Laporan keuangan yang berakhir pada periode Desember 2006 sampai Desember 2007, untuk mendapatkan data jumlah direksi dan komisaris, persentase komisaris independen, persentase kepemilikan manajerial, prosentasi kepemilikan institusi, kepemilikan keluarga, kas dan setara kas, aset dan kewajiban lancar, penjualan, nilai buku utang dan total aset. JSX Watch 2008-2009 digunakan untuk melengkapi data yang belum ada serta untuk mengatahui kapan perusahaan terdaftar di bursa (listing).

2.

ICMD 2006-2007, untuk mendapatkan data: Return on Equity (ROE), dividend payout, leverage ratio, harga saham penutupan (closing price) dan jumlah saham beredar, per akhir tahun Desember 2006 sampai Desember 2007. Berdasarkan kriteria diatas diperoleh data sebanyak 388 sampel, dengan

perincian sebagai berikut: Tabel 3.1 Langkah-Langkah Pemilihan Sampel

Langkah Prosedur 1 Perusahaan yang terdaftar di BEI periode 2006-2007 2 Perusahaan Keuangan yang terdaftar di BEI periode 2006-2007 3 Perusahaan Nonkeuangan yang datanya tidak lengkap Jumlah sampel yang digunakan

Jumlah 786 -318 -80 388

3.6 Metode Analisis Data Teknik analisa data yang digunakan dalam penelitian ini adalah dengan melakukan multiple regression, setelah terlebih dahulu melakukan pengujian asumsi klasik. Sebelum dilakukan pengujian asumsi klasik terlebih dahulu menyaring dan menyesuaikan outliers yang ada. Untuk mendeteksi outliers yang ada digunakan ketentuan μ± 3, yaitu data-data yang diluar range tersebut merupakan outliers. Sementara untuk menyesuaikan outliers yang ada digunakan cara winsorization terhadap data upper dan lower outliers (Cox, 1995).

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

48

3.6.1

Uji Asumsi Klasik Suatu model regresi dapat digunakan untuk analisa lebih lanjut jika model

tersebut telah memenuhi asumsi dasar klasik, yaitu tidak terdapat gejala multikolinieritas, dan heteroskedastisitas. Untuk itu, sebelum dilakukan pengujian hipotesis dengan model regresi maka dilakukan pengujian asumsi klasik regresi. Pengujian akan dilakukan dengan menggunakan software SPSS 15.0. Pengujian multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas, pada model regresi yang baik tidak ditemukan korelasi yang tinggi antara variabel-variabel bebas. Untuk mendeteksinya dilakukan perhitungan nilai toleransi dari setiap variabel bebas atau biasa disebut dengan nilai Variance Inflation Factor (VIF). Nilai VIF > 10 menandakan adanya korelasi yang kuat, nilai VIF > 5 menandakan adanya korelasi sedang sampai kuat, dan bila nilai VIF < 5 berarti tidak terjadi masalah multikoliniearitas. Rumus VIF adalah sebagai berikut: VIF = 1/ (1- ρ2) Pengujian heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Cara untuk mendeteksi ada tidaknya heterokedastisitas dilakukan dengan uji Glejser. Dasar pengambilan keputusan adalah jika signifikansi kurang dari 0,05 maka terjadi heterokedastisitas dan sebaliknya jika lebih besar dari 0.05 maka terjadi homokedastisitas. 3.6.2

Uji Hipotesis Pengujian hubungan kebijakan dividen dengan nilai perusahaan ini

menggunakan analisis multiple regression. Pengujian akan dilakukan dengan menggunakan software SPSS 15.0. Taraf nyata (α) yang digunakan adalah sebesar 5%. Uji hipotesis dilakukan secara simultan dan parsial, yang meliputi: 1.

Uji statistik t (pengujian parsial) Uji ini dilakukan untuk mengetahui apakah variabel bebas secara masingmasing atau parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

2.

Uji statistik F (pengujian simultan) Uji ini dilakukan untuk mengetahui apakah variabel bebas secara bersama-

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009

49

sama mempunyai pengaruh yang signifikan terhadap variabel terikat. Pengambilan keputusan untuk uji ini sama dengan uji statistik t. 3.

Uji koefisien determinasi (R2 dan adjusted R2) Uji ini untuk mengetahui seberapa besar kemampuan keseluruhan variabel bebas pada model regresi dalam menerangkan perubahan dalam nilai variabel terikat.

Universitas Indonesia

Corporate governance..., Arief Prasetyo, FE UI, 2009