* The preview only shows a few pages of manuals at random. You can get the complete content by filling out the form below.

Description

1 PENGARUH RETURN ON ASSETS NET PROFIT MARGIN KEPEMILIKAN MANAJERIAL KEPEMILIKAN INSTITUSIONAL DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PRICE TO BOOK VALUE (Studi pada Perusahaan Makanan dan Minuman yang Terdaftar di BEI)

1) 2)

Oleh: Renie Dwi Sulistyani1), Tohir2), Sulistyandari2) Alumni Fakultas Ekonomi dan Bisnis Universitas Jenderal Soedirman Dosen Fakultas Ekonomi dan Bisnis Universitas Jenderal Soedirman ABSTRACT

This research was purpose to analyzed the factors that affect Price to Book Value (PBV) on foods and beverages period 2012-2016. The population in this study are all companies listed in the Indonesia Stock Exchange during the study period. The method of collecting data using purposive sampling. Data that obtained from purposive sampling method is 10 companies. The result of this research showed that Return On Assets (ROA) and Net Profit Margin (NPM) has positive and significant influence to Price to Book Value (PBV). Mainwhile managerial ownership, institutional ownership, and Corporate Social Responsibility doen’t have significant influence to Price to Book Value (PBV). Keywords : ROA, NPM, Managerial Ownership, Institutional Ownership, CSR, PBV PENDAHULUAN Perusahaan adalah bentuk organisasi yang melakukan aktivitas dengan menggunakan sumber daya yang tersedia untuk mencapai tujuan yang telah ditetapkan. Organisasi yang berorientasi pada laba akan berusaha menggunakan sumber daya yang dimilikinya semaksimal mungkin untuk memperoleh laba demi keberlangsungan usahanya. Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga meningkatkan kemakmuran pemegang saham. Menurut Brigham dan Houston (2010) tujuan utama manajemen perusahaan adalah meningkatkan kekayaan pemegang saham yang kemudian diartikan sebagai memaksimalkan harga saham perusahaan. Nilai perusahaan merupakan konsep penting bagi investor, karena merupakan indikator

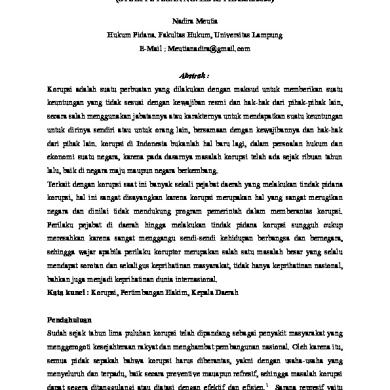

bagi pasar menilai perusahaan secara keseluruhan. Salah satu sektor usaha di Indonesia yang terus mengalami pertumbuhan dan menjadi daya tarik bagi para investor adalah sektor makanan dan minuman. Seiring dengan meningkatnya pertumbuhan jumlah penduduk di Indonesia, volume kebutuhan terhadap makanan dan minuman pun terus meningkat. Kemajuan tersebut juga ikut mempengaruhi pergerakan saham sektor makanan dan minuman. Perkembangan ratarata harga saham sub sektor makanan dan minuman dapat dilihat pada gambar 1. Berdasarkan gambar 1., rata-rata pertumbuhan harga saham sub sektor makanan dan minuman dari tahun 2012 hingga 2014 terus mengalami kenaikan. Hal tersebut dapat menjadi daya tarik tersendiri bagi para investor untuk berinvestasi dalam sektor ini karena memberikan sinyal prospek pengembalian investasi yang baik.

2

Gambar 1. Grafik perkembangan Harga Saham sub sektor makanan dan minuman tahun 2012-2016 Sebelum memutuskan untuk berinvestasi, investor harus memiliki pengetahuan dan pemahaman mengenai kinerja perusahaan yang dapat dijadikan dasar untuk pengambilan keputusan investasi. Apabila kinerja perusahaan memberikan sinyal positif maka saham tersebut akan diminati investor sehingga harga saham akan meningkat dan nilai perusahaan juga akan semakin meningkat. Sebaliknya jika kinerja perusahaan memberikan sinyal yang negatif maka menunjukkan prospek perusahaan tersebut tidak baik di masa mendatang. Menurut Brigham dan Houston (2001: 107), profitabilitas adalah hasil akhir dari serangkaian kebijakan dan keputusan manajemen, dimana kebijakan dan keputusan ini menyangkut pada sumber dan penggunaan dana dalam menjalankan operasional perusahaan yang terangkum dalam laporan neraca dan unsur dalam neraca. Dalam penelitian ini profitabilitas diproksikan melalui Return on Assets (ROA) dan Net Profit Margin (NPM) sebagai ukuran profitabilitas perusahaan. Sudana (2009:26) menyatakan bahwa Return On Assetts (ROA) menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Semakin besar rasio Return On Assetts (ROA) menunjukkan efisisensi dan efektivitas pengelolaan aset perusahaan

semakin baik (Hanafi, 2010:42). Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak. Semakin besar Net Profit Margin (NPM), maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Penelitian mengenai Return On Assets (ROA) dan Net Profit Margin (NPM) serta pengaruhnya terhadap nilai perusahaan menunjukkan hasil yang tidak konsisten. Terdapat perbedaan antara hasil penelitian Dewi dan Hidayat (2014) yang menyatakan bahwa Net Profit Margin (NPM) dan Return On Assetts (ROA) memiliki pengaruh positif terhadap nilai perusahaan. Hal ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Hermawan dan Maf’ulah (2014) yang menyebutkan bahwa variable Return On Assetts (ROA) tidak memiliki pengaruh terhadap nilai perusahaan, serta penelitian Putri dan Hernawati (2011) yang menyatakan bahwa Net Profit Margin (NPM) tidak berpengaruh terhadap harga saham. Selain profitabilitas, faktor lain yang mempengaruhi nilai perusahaan adalah struktur kepemilikan. Menurut Jensen dan Meckling (1976) struktur kepemilikan dapat dibagi menjadi tiga, yaitu kepemilikan manajerial, kepemilikan institusional, dan kepemilikan publik. Manajer selaku penerima amanah dari pemilik perusahaan sudah seharusnya menentukan kebijakan yang dapat meningkatkan nilai kepentingan pemegang saham yaitu memaksimumkan harga saham perusahaan (Brigham dan Houston, 2001:16). Konflik muncul ketika manajer bertindak atas namanya, mendelegasikan kekuasaan untuk membuat keputusan kepada manajer. Munculnya konflik akan menyulitkan pemegang saham memonitor pengelola perusahaan, maka asset

3 perusahaan dapat saja digunakan untuk kepentingan pengelola daripada memaksimalkan kemakmuran pemegang saham. Kepemilikan manajerial (Managerial Ownership) merupakan kepemilikan saham oleh pihak manajemen perusahaan. Semakin besar kepemilikan manjerial dalam perusahaan maka manajemen akan cenderung berusaha meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingannya sendiri. Pada penelitian sebelumnya yang dilakukan oleh Widyasari et al (2015), kepemilikan manajerial tidak berpengaruh signifikan terhadap nilai perusahaan. Berbeda dengan Sofyaningsih et al (2011) yang mengatakan bahwa kepemilikan manajerial berpengaruh terhadap nilai perusahaan. Kepemilikan institusional adalah jumlah saham yang dimiliki oleh pihak institusi. Kepemilikan institusional yang semakin dominan sangat menguntungkan perusahaan karena dengan fungsi pengawasan tersebut diharapkan memonitor kinerja manajer dalam penggunaan aktiva perusahaan agar dikelola dengan seefisien mungkin. Terdapat perbedaan hasil penelitian oleh Sofyaningsih et al (2011) yang menyatakan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap nilai perusahaan. Berbeda dengan penelitian Widyasari et al (2015) yang menyatakan bahwa kepemilikan institusional berpengaruh positif signifikan terhadap nilai perusahaan. Perusahaan merupakan bagian dari lingkungan di mana perusahaan tersebut berada sehingga harus memiliki kepekaan dan kepedulian terhadap publik, tidak hanya berfokus pada faktor finansial saja. Penerapan tanggung jawab sosial perusahaan (Corporate Social Responsibiliy) merupakan suatu bentuk kepedulian perusahaan terhadap lingkungan eksternalnya atas kegiatan operasional perusahaan. Corporate Social Responsibility (CSR) diharapkan

dapat mewujudkan perusahaan yang acceptable dan sustainable. Corporate Social Responsibility (CSR) saat ini bukan lagi bersifat sukarela atau komitmen yang dilakukan perusahaan dalam mempertanggungjawabkan kegiatan perusahaannya, melainkan bersifat wajib bagi perusahaan yang bergerak di bidang sumber daya alam untuk melakukan atau menerapkannya. Hal ini diatur dalam Undang-Undang Perseroan Terbatas No. 40 Pasal 74 Tahun 2007 tentang perseroan terbatas mengenai Tanggung Jawab Sosial dan lingkungan (Susanto, 2007:3) dalam Rimba (2010). Terdapat perbedaan hasil penelitian sebelumnya mengenai pengaruh Corporate Social Responsibility terhadap nilai perusahaan. Nahda dan Harjito (2011) mengungkapkan Corporate Social Responsibility (CSR) secara signifikan berpengaruh positif terhadap nilai perusahaan. Berbeda dengan hasil penelitian Ardimas dan Wardoyo (2014) yang menyatakan bahwa Corporate Social Responsibility tidak memiliki pengaruh signifikan terhadap nilai perusahaan. Berdasarkan perkembangan mengenai penelitian sebelumnya dan permasalahan yang telah diuraikan diatas peneliti tertarik untuk meneliti mengenai pengaruh kinerja perusahaan, struktur kepemilikan, dan Corporate Social Responsibility terhadap nilai perusahaan. Objek penelitian diambil dari perusahaan makanan dan minuman yang terdaftar di BEI sebagai pengembangan dari penelitian sebelumnya dan memperbaiki keterbatasan dari penelitian sebelumnya. PERUMUSAN HIPOTESIS H1: Return On Assets (ROA) berpengaruh positif terhadap Price to Book Value (PBV).

4 H2: Net Profit Margin (NPM) berpengaruh positif terhadap Price to Book Value (PBV). H3: Kepemilikan manajerial berpengaruh positif terhadap Price to Book Value (PBV). H4: Kepemilikan institusional berpengaruh positif terhadap Price to Book Value (PBV). H5: Pengungkapan Corporate Social Responsibility (CSR) berpengaruh positif terhadap Price to Book Value (PBV).

2) Perusahaan makanan dan minuman yang mempublikasikan laporan tahunan lengkap selama periode penelitian. 3) Perusahaan yang secara berturut-turut mengungkapkan laporan keuangan secara lengkap selama periode penelitian. 4) Perusahaan makanan dan minuman yang tidak mengalami kerugian selama periode penelitian. DEFINISI OPERASIONAL VARIABEL 1. Price to Book Value (PBV) Price to Book Value (PBV) merupakan rasio harga pasar suatu saham terhadap nilai bukunya (Brigham dan Houston, 2011:151). Rasio ini dapat menunjukan seberapa seberapa besar pasar akan menghargai nilai buku saham suatu perusahaan. Menurut Brigham dan Houston (2011:151) rasio Price to Book Value (PBV) dapat dihitung dengan rumus sebagai berikut

Gambar 2. Model Penelitian METODE PENELITIAN Populasi Populasi dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016. Sampel Dari total 19 perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode 20122016, terdapat 10 perusahaan yang memenuhi kriteria pemilihan sampel sebagai berikut: 1) Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) selama periode penelitian.

2. Return On Assets (ROA) Menurut Horne dan Wachowicz (2012:191) ROA menunjukkan efektivitas keseluruhan dalam menghasilkan laba melalui aset yang tersedia serta daya untuk menghasilkan laba dari modal yang diinvestasikan. Menurut Brigham dan Houston (2010:148) ROA dapat dihitung dengan menggunakan rumus:

3. Net Profit Margin (NPM) Net Profit Margin (NPM) adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhatikan semua biaya dan pajak penghasilan (Horne dan

5 Wachowicz, 2013:181). Menurut Horne dan Wachowicz (2013:181) NPM dapat dihitung dengan menggunakan rumus:

4. Kepemilikan Manajerial Kepemilikan manajerial adalah jumlah saham yang dimiliki oleh pihak manajemen perusahaan yang secara aktif ikut dalam pengambilan keputusan pada suatu perusahaan. Kepemilikan manajerial dihitung dengan menjumlahkan saham yang dimiliki oleh dewan komisaris dan direksi (Pujiati dan Widanar, 2009).Dividend Payout Ratio (DPR).

5. Kepemilikan Institusional Kepemilikan Institusional adalah persentase saham yang dimiliki oleh investor institusi terhadap total saham yang beredar. Kepemilikan institusional dihitung dengan satuan persen dengan menggunakan rumus (Widigdo,2013) :

6. Corporate Social Responsibility (CSR) Pengukuran CSR pada penelitian ini mengacu pada penelitian sebelumya yang dilakukan oleh Sembiring (2005) dimana dalam mengukur pengungkapan CSR perusahaan menggunakan 78 item pengungkapan yang terdiri dari aspek lingkungan, energi, tenaga kerja, produk, keterlibatan masyarakat dan umum. Secara sistematis pengungkapan Corporate Social Responsibility (CSR) dapat diukur menggunakan rumus berikut (Sayekti dan Wondabio 2007 dalam Nahda dan Harjito, 2011):

Keterangan: CSRj = Corporate Social Responsibility Index perusahaan j Xij = Jumlah item yang diungkapkan perusahaan j (1 = item diungkapkan; 0 = item tidak diungkapkan) ni = Jumlah item keseluruhan

HASIL ANALISIS Analisis Regresi Linier Berganda Hasil analisis Regresi Linear Berganda Dalam penelitian ini digunakan analisis regresi berganda yang bertujuan untuk mengetahui apakah terdapat pengaruh antara variabel-variabel bebas terdahap variabel dependennya. Dari hasil analisis menggunakan SPSS Statistics 17 didapatkan hasil analisis yang dapat dilihat pada Tabel 1.

6

Tabel 1. Hasil Analisis Regresi Linear Berganda Model

1

Unstandardized Standardized t Sig. Coefficients Coefficients B Std. Error Beta (Constant) 4,162 1,681 2,476 0,017 ROA 0,126 0,052 0,379 2,440 0,019 NPM 0,109 0,045 0,373 2,413 0,020 KM 0,011 0,052 0,026 0,213 0,832 KI -0,026 0,017 -0,193 -1,556 0,127 CSR -0,032 0,024 -0,154 -1,329 0,191

Sumber: Data diolah Dengan melihat tabel 1. dapat disusun persamaan regresi linier berganda sebagai berikut: Y = 4,162 + 0,126ROA + 0,109NPM + 0,011KM - 0,026KI - 0,032CSR + ɛ Berdasarkan persamaan regresi berganda tersebut, dapat dijelaskan beberapa hal sebagai berikut: Nilai konstanta sebesar 4,162 berarti apabila ROA, NPM, KM, KI, dan CSR bernilai nol, maka PBV bernilai 4,162. Koefisien regresi variabel ROA sebesar 0,126 berarti variabel ROA mempunyai hubungan yang positif terhadap variabel PBV. Hal tersebut menunjukan bahwa jika variabel ROA meningkat satu satuan, maka besarnya PBV akan turut meningkat sebesar 0,126 satuan dengan asumsi variabel independen yang lain dianggap tetap. Koefisien regresi variabel NPM sebesar 0,109 berarti variabel NPM mempunyai hubungan yang positif terhadap variabel PBV. Hal tersebut menunjukan bahwa jika variabel NPM meningkat satu satuan, maka besarnya PBV akan turut

meningkat sebesar 0,109 satuan dengan asumsi variabel independen yang lain dianggap tetap. Koefisien regresi variabel KM sebesar 0,011 berarti variabel KM mempunyai hubungan yang positif terhadap variabel PBV. Hal tersebut menunjukan bahwa jika variabel KM meningkat satu satuan, maka besarnya PBV akan meningkat sebesar 0,011 satuan dengan asumsi variabel independen yang lain dianggap tetap. Koefisien regresi variabel KI sebesar -0,026 berarti variabel KI mempunyai hubungan yang negatif terhadap variabel PBV. Hal tersebut menunjukan bahwa jika variabel KI meningkat satu satuan, maka besarnya PBV akan menurun sebesar 0,026 satuan dengan asumsi variabel independen yang lain dianggap tetap. Koefisien regresi variabel CSR sebesar 0,032 berarti variabel CSR mempunyai hubungan yang negatif terhadap variabel PBV. Hal tersebut menunjukan bahwa jika variabel CSR meningkat satu satuan, maka besarnya PBV akan menurun sebesar 0,032 satuan dengan asumsi variabel independen yang lain dianggap tetap.

7

Pengujian Secara Statistik 1. Pengujian Secara Simultan (Uji F) Tabel 2. Hasil Uji F Model 1

Regression Residual Total

Sum of Squares 170,336 168097 338,433

df

Mean Square 34,067 3,820

5 44 49

F

Sig.

8,917

0,000a

Sumber: Olah data SPSS Dari hasil analisis dengan tingkat kepercayaan 95% atau df : α, (k-1), (n-k) = 0,05, (5-1), (50-5) maka diperoleh nilai F tabel sebesar 2,579 sedangkan nilai F hitung sebesar 8,917. Posisi kurva dapat dilihat pada gambar 3. Ho ditolak Ho diterima F tabel = 2,579 F hitung = 8,917 Gambar 3. Kurva Hasil Uji F Regresi Berganda Berdasarkan hasil uji F menunjukkan bahwa nilai F hitung (8,917) > F tabel (2,579) atau sig. (0,000) < α (0,05) yang berarti bahwa variable ROA (X1), NPM (X2), KM (X3), KI (X4), dan CSR (X5) secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel PBV (Y1) dan persamaan regresi dinyatakan cocok atau fit. 2. Koefisien Determinasi Disesuaikan (R2 adjusted) a. Koefisien Determinasi Disesuaikan (R2 adjusted) Regresi Berganda Tabel 3. Hasil R2 adjusted Regresi Berganda Model R R Square Adjusted R Square a 1 0,709 0,503 0,447 Sumber: Hasil olah data SPSS

Std. Error of the Estimate 1,95458

Berdasarkan tabel 4.9. nilai R2 adj sebesar 44,7% yang berarti bahwa variabel Price to Book Value (PBV) dipengaruhi oleh variabel Return On Assets (ROA), Net Profit Margin (NPM), kepemilikan manajerial, kepemilikan institusional, dan Corporate Social Responsibility (CSR) sebesar 44,7% sedangkan sisanya sebesar 55,3% dipengaruhi oleh variabel lain di luar model penelitian.

8

3. Pengujian Secara Parsial (Uji t) Dari hasil analisis dengan menggunakan df: α; (n-k) atau 0,05; (50-5) dapat diketahui nilai t tabel sebesar 1,679. Hasil uji t-satistik disajikan dalam Tabel 4. Tabel 4. Hasil Uji t-statistik Variabel t hitung t tabel Sig Alpha (α) Keterangan ROA (X1) 2,440 1,679 0,019 0,050 H1 Diterima NPM(X2) 2,413 1,679 0,020 0,050 H2 Diterima KM(X3) 0,213 1,679 0,832 0,050 H3 Ditolak KI(X4) -1,556 -1,679 0,127 0,050 H4 Ditolak CSR (X5) -1,329 -1,679 0,191 0,050 H5 Ditolak Sumber: hasil olah data

PEMBAHASAN a. Return On Assets (ROA) terhadap Price to Book Value (PBV) Hasil penelitian ini menunjukan bahwa Return On Assets (ROA) memiliki pengaruh positif dan signifikan terhadap Price to Book Value (PBV). Sehingga hipotesis pertama yang menyatakan bahwa Return On Assets (ROA) berpengaruh positif terhadap Price to Book Value (PBV) diterima. Hasil ini mendukung penelitian Ardimas dan Wardoyo (2014), Sondakh, dkk. (2015) yang menyatakan bahwa Return On Assets (ROA) berpengaruh positif terhadap Price to Book Value (PBV). Hasil yang positif menunjukkan bahwa semakin tinggi earning power maka semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh oleh perusahaan. Semakin tinggi nilai ROA perusahaan, maka semakin besar pula kemungkinan perusahaan untuk memberikan return yang tinggi untuk para pemegang sahamnya. Hal ini nantinya juga akan meningkatkan daya tarik investor kepada perusahaan yang berdampak pada

peningkatan harga saham perusahaan di pasar modal, dan akhirnya juga turut meningkatkan nilai perusahaan di mata investor. b. Net Profit Margin (NPM) terhadap Price to Book Value (PBV) Hasil penelitian ini menunjukan bahwa Net Profit Margin (NPM) memiliki pengaruh positif dan signifikan terhadap Price to Book Value (PBV). Sehingga hipotesis kedua yang menyatakan bahwa Net Profit Margin (NPM) berpengaruh positif terhadap Price to Book Value (PBV) diterima. Hasil ini sejalan dengan penelitian yang dilakukan oleh Hutami (2012) dan Dewi dan Hidayat (2014) yang menyatakan bahwa Net Profit Margin (NPM) berpengaruh positif terhadap Price to Book Value (PBV). Ini membuktikan bahwa ketika Net Profit Margin (NPM) mengingkat maka Price to Book Value (PBV) juga akan meningkat. Hasil ini dapat dilihat dari statistik deskriptifnya. Rata-rata perusahaan makanan dan minuman

9 periode 2012-2016 memiliki tingkat NPM yang dapat dikatakan baik dengan prosentase 11,51 persen setiap tahun. Hal ini menunjukkan efisiensi biaya yang dikeluarkan perusahaan dan tingginya tingkat pengembalian keuntungan bersih atas penjualan yang akan dibagikan pada pemegang saham. Sinyal positif ini akan menarik minat investor untuk menanamkan modalnya pada perusaahan karena tingkat keuntungan dari penjualan yang tinggi, sehingga harga saham akan naik dan semakin meningkatkan nilai Price to Book Value (PBV). c. Kepemilikan manajerial terhadap Price to Book Value (PBV) Hasil penelitian ini menunjukan bahwa kepemilikan manajerial memiliki pengaruh positif dan tidak signifikan terhadap Price to Book Value (PBV). Sehingga hipotesis ketiga yang menyatakan bahwa kepemilikan manajerial berpengaruh positif terhadap Price to Book Value (PBV) ditolak. Hasil ini sejalan dengan penelitian yang dilakukan oleh Sukirni (2012) dan Widyasari, dkk (2015) yang menyatakan kepemilikan manajerial tidak berpengaruh signifikan terhadap Price to Book Value (PBV). Hal ini menunjukkan bahwa peningkatan jumlah kepemilikan saham oleh manajerial tidak selalu diikuti dengan semakin tingginya nilai perusahaan. Sesuai dengan teori keagenan, bahwa pihak manajer cenderung menetapkan kebijakan yang lebih menguntungkan dirinya sendiri. Sikap yang seperti itu jelas tidak disukai oleh investor karena berasumsi akan semakin kecilnya deviden yang seharusnya diterima. Pemisahan fungsi antara pemilik dan pengelola dapat menimbulkan masalah keagenan,

sehingga diperlukan pengaturan yang optimal. Umumnya perusahaan di Indonesia dijalankan oleh manajemen yang merangkap sebagai pemilik mayoritas dan masih mempunyai hubungan keluarga. Komposisi manajemen yang merangkap sebagai pemilik mayoritas akan menyebabkan kepentingan pemilik saham minoritas tidak terlindungi. Hasil ini juga dapat dilihat dari statistik deskriptifnya. Rata-rata sampel perusahaan makanan dan minuman periode 2012-2016 memiliki saham yang dipegang oleh pihak manajemen hanya sebesar 2,23 persen. Hal ini menandakan bahwa kepemilikan manajerial tidak direspon oleh investor sebagai sinyal positif dalam meningkatkan nilai perusahaan. d. Kepemilikan institusional terhadap Price to Book Value (PBV) Hasil penelitian ini menunjukan bahwa kepemilikan institusional memiliki pengaruh negatif dan tidak signifikan terhadap Price to Book Value (PBV). Sehingga hipotesis keempaat yang menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap Price to Book Value (PBV) ditolak. Hasil ini sejalan dengan penelitian yang dilakukan oleh Sofyaningsih (2011) dan Hasnawati dan Agnes (2015) yang menyatakan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap Price to Book Value (PBV). Hasil ini menunjukkan bahwa kepemilikan institusional tidak menjadi fokus investor dalam keputusan pembelian saham pada perusahaan sub sektor makanan dan minuman selama periode 2012-2016. Investor lebih melihat pada prospek perusahaan berdasarkan kinerja

10 keuangan perusahaan, yang dapat dilihat pada tingkat laba dan penjualan yang baik. Berdasarkan sampel yang digunakan, diperoleh data bahwa perusahaan-perusahaan di sektor makanan dan minuman periode 20122016 mayoritas kepemilikan sahamnya dimiliki oleh investor institusi dengan kepemilikan rata-rata 68,42 persen. Tidak sejalan dengan Agency Theory yang menyatakan bahwa kepemilikan institusional dapat meminimilkan agency conflict, pada studi ini kepemilikan institusional dianggap belum mampu dalam meminimalkan tindakan opportunistic manajer dalam mengambil keputusan yang dapat merugikan pemegang saham. Kepemilikan saham oleh pihak institusional didominasi oleh pihak-pihak yang tidak independen (berafiliasi satu sama lain) sehingga fungsi kepemilikan institusional sebagai pengawas bagi manajemen tidak bisa berjalan semestinya walaupun kepemilikan saham oleh pihak institusional tinggi. e. Corporate Social Responsibility (CSR) terhadap Price to Book Value (PBV) Hasil penelitian ini menunjukan bahwa Corporate Social Responsibility (CSR) memiliki pengaruh negatif dan tidak signifikan terhadap Price to Book Value (PBV). Sehingga hipotesis kelima yang menyatakan bahwa Corporate Social Responsibility (CSR) berpengaruh positif terhadap Price to Book Value (PBV) ditolak. Hasil ini sejalan dengan penelitian yang dilakukan oleh Wahyu dan Wardoyo (2014) serta Christina dan Juniarti (2015) yang menyatakan bahwa Corporate Social Responsibility (CSR) tidak berpengaruh signifikan terhadap Price to Book Value (PBV). Hal ini

menunjukkan bahwa investor tidak merespon atas pengungkapan CSR yang telah dilakukan oleh perusahaan, sehingga besar kecilnya pengungkapan CSR yang dilakukan perusahaan tidak berpengaruh terhadap Price to Book Value (PBV). Corporate Social Responsibility (CSR) saat ini bukan lagi sesuatu yang sifatnya sukarela, melainkan sudah merupakan suatu kewajiban bagi perusahaan karena sudah ada undangundang yang mengatur dalam pelaksanaannya. Hal ini mengakibatkan pengungkapan tanggung jawab perusahaan tidak akan mempengaruhi keputusan investor dalam menanamkan sahamnya di suatu perusahaan. KESIMPULAN 1. Return On Assets (ROA) berpengaruh positif dan signifkan terhadap Price to Book Value (PBV). 2. Net Profit Margin (NPM) berpengaruh positif dan signifkan terhadap Price to Book Value (PBV). 3. Kepemilikan manajerial berpengaruh positif dan tidak signifkan terhadap Price to Book Value (PBV). 4. Kepemilikan institusional berpengaruh negatif dan tidak signifkan terhadap Price to Book Value (PBV). 5. Corporate Social Responsibility (CSR) berpengaruh negatif dan tidak signifkan terhadap Price to Book Value (PBV). IMPLIKASI 1. Return on Assets (ROA) berpengaruh positif dan signifikan terhadap Price to Book Value (PBV). Hal ini menunjukkan baahwa perusahaan harus senantiasa meningkatkan nilai Return

11 on Asset, karena investor pada sektor makanan dan minuman memiliki kecenderungan untuk melihat kinerja keuangan perusahaan dalam menentukan keputusan investasi. Perusahaan yang memiliki kinerja keuangan yang baik akan menarik minat investor untuk menanamkan sahamnya di perusahaan tersebut, yang kemudian akan meningkatkan nilai perusahaan. 2. Net Profit Margin (NPM) berpengaruh positif dan signifikan terhadap Price to Book Value (PBV). Sehingga, perusahaan harus meningkatkan nilai laba dari total penjualannya karena investor menganggap bahwa perusahaan yang memiliki Net Profit Margin yang tinggi akan memiliki prospek yang baik dimasa yang akan datang. 3. Kepemilikan manajerial dalam penelitian ini terbukti tidak berpengaruh signifikan terhadap Price to Book Value (PBV). Rata-rata statistik deskriptif yang kecil, yakni sebesar 2,23 persen, menandakan bahwa pembagian saham kepada pihak manajemen tidak direspon oleh investor dalam upaya meningkatkan nilai perusahaan. Ada baiknya jika perusahaan lebih memperhatikan faktor-faktor lain, seperti kinerja keuangan perusahaan, dividend policy, firm size, growth dan faktor-faktor lainnya yang dapat meningkatkan nilai perusahaan. 4. Kepemilikan institusional dalam penelitian ini terbukti tidak berpengaruh signifikan terhadap Price to Book Value (PBV). Hal ini dikarenakan kepemilikan saham pada perusahaan makanan dan minuman didominasi oleh pihak-pihak yang masih memiliki hubungan dengan perusahaan. Ada baiknya jika perusahaan menunjuk pihak lain, seperti lembaga pensiun atau lembaga asuransi, yang dianggap lebih netral dalam pengambilan keputusan.

5. Corporate Social Responsiblity (CSR) dalam penelitin ini tidak berpengaruh signifikan terhadap Price to Book Value (PBV). Hal ini menunjukkan bahwa Corporate Social Responsibility tidak menjadi bahan pertimbangan investor dalam pengambilan keputusan investasi. Maka dari itu perusahaan harus lebih mengoptimalkan kinerja keuangan dibandingkan kinerja non keuangannya, agar dapat menarik minat investor untuk menanamkan sahamnya di perusahaan tersebut. KETERBATASAN PENELITIAN 1. Variabel yang diteliti masih terbatas yaitu hanya Return on Assets (ROA), Net Profit Margin (NPM), kepemilikan manajerial, kepemilikan institusional, Corporate Social Responsibility (CSR), dan Price to Book Value (PBV). 2. Jumlah sampel yang diteliti masih terbatas yaitu 10 perusahaan pada sektor makanan dan minuman sehingga belum dapat menggeneralisasikan penelitian. SARAN UNTUK PENELITIAN SELANJUTNYA

1. Untuk menganalisis faktor-faktor yang mempengaruhi Price to Book Value (PBV) selanjutnya disarankan tidak hanya mempertimbangkan faktorfaktor internal saja, namun juga mempertimbangkan faktor-faktor eksternal seperti inflasi, nilai tukar dan suku bunga karena kinerja keuangan perusahaan tidak dapat terlepas dari pengaruh kondisi makro ekonomi suatu negara. 2. Penelitian ini hanya meneliti selama 5 tahun. Penelitian selanjutnya diharapkan dapat menggunakan periode yang lebih panjang dan juga periode yang terbaru. 3. Disarankan untuk meneliti obyek lain seperti perusahaan properti dan real estate, pertanian, pertambangan atau

12 perdagangan sehingga dapat menggeneralisasikan hasil penelitian.

DAFTAR PUSTAKA

Brigham dan Houston. 2010. Dasar-Dasar Manajemen Keuangan(Essentials Of Financial Management)Edisi 11 Buku 1. Salemba Empat. Jakarta. Brigham, Eugene F., dan Joel F Houston. 2001. Manajmen Keuangan. Edisi Kedelapan. Erlangga. Jakarta. Christina dan Juniarti. 2015. “Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan pada Sektor Barang dan Konsumsi”. Business Accounting Riview. Vol 3 no 2. Dewi dan Hidayat. 2014. “Pengaruh Net Profit Margin dan Return on Assets terhadap Harga Saham pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”. ILMAN, Vol.1, No.1, pp. 1-10, Pebruari 2014 Diyah, Pujiati dan Widanar, Erman. 2009. “Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan: Keputusan Keuangan sebagai Variabel Intervening.” Jurnal Ekonomi Bisnis dan Akuntansi Ventura. Vol. 12.h. 71-86. Dowling, J. and Pfeffer, J. 1975. “Organisational Legitimacy: Social Values and Organisational Behavior”. Pacific Sociological Review Vol. 18, pp. 122- 36.

Hanafi, Mamduh M dan Halim, Abdul. 2003. Analisis Laporan Keuangan. AMP-YKPN. Yogyakarta. Hanafi, Mamduh M. 2010. Manajemen Keuangan Edisi Pertama. BPFE. Yogyakarta. Hasnawati, Sri dan Sawir, Agnes. 2015. “Keputusan Keuangan, Ukuran Perusahaan, Struktur Kepemilikan dan Nilai Perusahaan Publik di Indonesia”. Jurnal Manajemen dan Kewirausahaan. Vol. 17 No. 1. Hermawan, Sigit dan Afiyah Nurul M, 2014. “Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dangan Pengungkapan Corporate Social Responsibility Sebagai variabel Pemoderasi” Jurnal Dinamika Akuntansi Vol. 6 No. 2 Horne, Van dan Wachowicz. 2013. Prinsipprinsip Manajemen Keuangan. Edisi Indonesia. Penerbit Salemba Empat. Jakarta. Hutami, Resciyana Putri. 2012. “Pengaruh Dividen Per Share (DPS), Return On Equity (ROE), dan Net Profit Margin (NPM) terhadap Harga Saham Perusahaan Industri Manufaktur yang Tercatat di BEI tahun 2006-2010”. Jurnal Nominal. Hal 104-123. Jensen, M.C. dan Meckling, W.H. 1976. “Theory of the Firm : Managerial Behavior, Agency Cost and Ownership Structure”. Journal of Financial Economics, 3(4), PP 305360.

13 Nahda, Katiya dan Harjito, D Agus. 2011. “Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Corporate Governance sebagai Variabel Moderasi”. Jurnal Siasat Bisnis Vol. 15 No. 1, Januari 2011. Perdana, Ramadhan Sukma dan Raharja. 2014. “Analisis Pengaruh Mekanisme Good Corporate Governance terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 20072009)”. Skripsi Universitas Diponegoro. Semarang. Putri,

Chairunisa Mawarni dan Erna Hernawati. 2011. ”Pengaruh Net Profit Margin dan Pendapatan Return On Equity Asset pada Harga Saham Perusahaan yang tercatat di Bursa Efek Indonesia”. Skripsi UPN Veteran Jakarta.

Rimba Kusumadilaga. 2010. “Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa EfekIndonesia)”. Skripsi Universitas Diponegoro. Sofyaningsih, Sri dan Pancawati Hardiningsih. 2011 "Struktur Kepemilikan Kebijakan Dividen Kebijakan Utang dan Nilai Perusahaan”. Dinamika Keuangan dan Perbankan, Hal: 68 - 87 Vol. 3, No. 1. Sondakh, Frendy, dkk. 2015. “Current Ratio, Debt to Equity Ratio, Return

On Asset, Return On Equity Pengaruhnya Terhadap Harga Saham pada Indeks LQ 45 di BEI Periode 2010-2014”. Jurnal EMBA Vol.3. No. 2. Sudana,

I Made. 2009. Manajemen Keuangan: Teori dan Praktik. Airlangga University Press. Surabaya.

Sukirni,

Dwi. 2012. “Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, dan Kebijakan Hutang Analisis terhadap Nilai Perusahaan”. Accounting Analysis Journal. Vol 1 No 2.

Suliyanto. 2011. Ekonometrika Terapan Teori dan Aplikasi dengan SPSS. Andi. Yogyakarta. Susanto, A. B. (2007). Corporate Social Responsibility. The Jakarta Consulting Group. Jakarta. Wahyu, Ardimas dan Wardoyo. 2014. “Pengaruh Kinerja Keuangan dan Corporate Social Responsibility terhadap Nilai Perusahaan pada Bank Go Public yang Terdaftar di BEI”. BENEFIT Jurnal Manajemen dan Bisnis. Volume 18, Nomor 1, Juni 2014, hlm. 57 - 66 Widyasari, Nita Ayu. Dkk. 2015. “Pengaruh Good Corporate Governance (GCG) dan Pengungkapan Corporate Social Responsibility (CSR) terhadap Nilai Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2011-2013”. Jurnal Administrasi Bisnis (JAB) Vol. 26 No. 1 September 2015.

14

Wolk et. al. 2000. Accounting Theory: A Conceptual Institutional Approach. Fifth Edition. South-Western College Publishing. Yuniasih, Ni Wayan dan Wirakusuma, Made Gede. 2007. ”Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility Dan Good Corporate Governance Sebagai Variabel Pemoderasi”, Universitas Udayana. Bali. www.kemenperin.go.id diakses tanggal 1 November 2017